Arvonlisäverokannat määrittävät kustakin tavarasta tai palvelusta maksettavan arvonlisäveron määrän. Verokannat vaihtelevat eri tuotteiden ja palveluiden välillä, ja Suomessa on tällä hetkellä käytössä kolme eri arvonlisäverokantaa Nämä ovat yleinen arvonlisäverokanta (25,5%), alennetut arvonlisäverokannat (14% ja 10%) sekä nollaverokanta. Muutokset alennettuihin verokantoihin on tulossa voimaan vuodesta 2025 alkaen.

ALV 25,5%

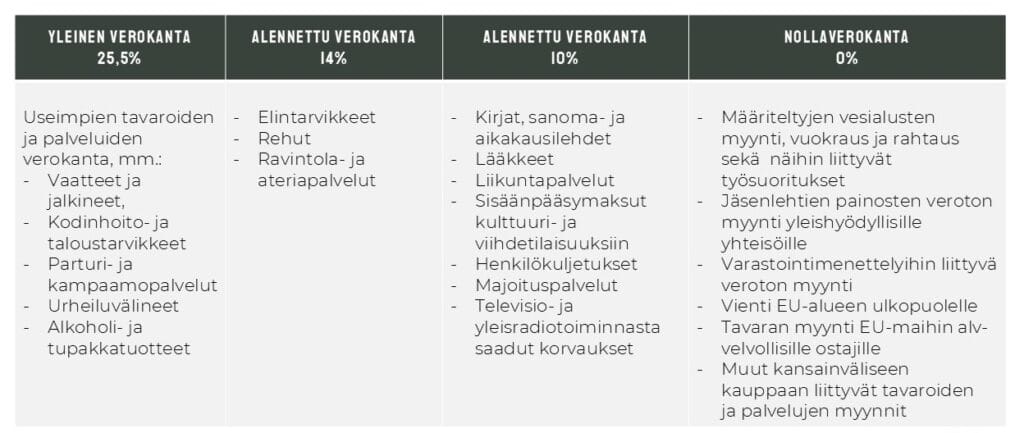

Yleinen verokanta Suomessa on tällä hetkellä 25,5%. Tämä on korkein arvonlisäverokanta, joka koskee suurinta osaa tuotteista ja palveluista, kuten esimerkiksi elektroniikkaa, vaatteita ja useita viihdepalveluita. Yleinen verokanta kattaa sellaiset tavarat ja palvelut, joita ei erikseen ole määritelty alempien verokantojen piiriin.

ALV 14%

Alennettua 14%:n verokantaa sovelletaan tällä hetkellä erityisesti elintarvikkeisiin ja ravintola- sekä ateriapalveluihin.

ALV 10%

Alinta 10%:n verokantaa sovelletaan tällä hetkellä tiettyihin kulttuuriin ja hyvinvointiin liittyviin palveluihin, kuten kirjoihin, lääkkeisiin, julkiseen liikenteeseen sekä majoituspalveluihin.

Nollaverokanta

Nollaverokantaa sovelletaan esimerkiksi vientiin EU-alueen ulkopuolelle. Nollaverokannan alaiset palvelut ja tavarat erottaa arvonlisäverottomista myynneistä se, että niihin liittyvistä hankinnoista on kuitenkin vähennysoikeus.

Arvonlisäverotuksen ulkopuolelle jäävät palvelut

Arvonlisäveron ulkopuolelle jäävät kokonaan muun muassa terveydenhoito- ja sairaanhoitopalvelut, rahoituspalvelut. Näihin liittyvistä hankinnoista ei myöskään ole vähennysoikeutta.

Arvonlisäverokannat Suomessa – Nykytilanne

Muutoksia alennettuihin arvonlisäverokantoihin

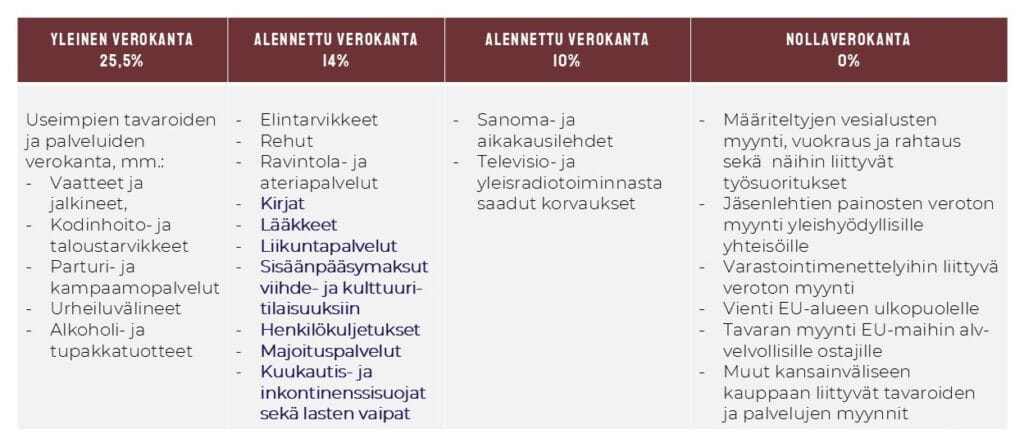

Hallituksen esityksen mukaan suurin osa alennetun 10%:n verokannan soveltamisalaan nykyisin kuuluvista tavaroista ja palveluista siirretään 14%:n verokannan soveltamisalaan. Esityksen mukaan muutos ei kuitenkaan koske sanoma- ja aikakausilehtiä tai yleisradiotoimintaa ja nämä kuuluvat jatkossakin 10%:n verokannan soveltamisalaan. Toisaalta inkontinenssisuojat, kuukautissuojat sekä lasten vaivat siirretään yleisestä verokannasta 14%:n verokannan soveltamisalaan.

Ehdotuksen mukaan 14%:n verokantaa sovelletaan muun muassa seuraaviin:

- kirjat (sähköiset sekä painetut),

- lääkkeet,

- liikuntapalvelut,

- sisäänpääsymaksut kulttuuri-, viihde- ja urheilutilaisuuksiin,

- henkilökuljetukset, ja

- majoituspalvelut.

Arvonlisäverokannat Suomessa – ehdotetut muutokset alkaen 1.1.2025

Valmistelussa on myös esitys makeisten ja suklaan verokannan korottamiseksi nykyisestä 14 %:sta 25,5%:iin. Lain on suunniteltu tulevan voimaan 1.6.2025. Lisäksi on ehdotettu, että nykyisen 10% suuruisen alennetun arvonlisäverokannan soveltamisalaan kuuluva yleisradiotoiminta siirrettäisiin 14 %:n arvonlisäverokannan soveltamisalaan vuoden 2026 alusta.

Haluamme olla avuksi!

Kuulostaako monimutkaiselta? Meillä Alderilla on kokonaisvaltaista osaamista yrityksiä koskevan verotusasioiden ja juridiikan eri osa-alueilta, myös kansainvälisesti. Avustamme ja autamme yrityksiä ja yksityishenkilöitä asiakaslähtöisesti löytämään tilanteen kannalta parhaat ratkaisut ottamalla huomioon muuttuvan sääntelyn ja ajankohtaisen oikeuskäytännön.

Miten me voisimme olla sinulle avuksi? Lue lisää palveluistamme.