Arvonlisävero on tavaroiden ja palvelujen kulutukseen liittyvä yleinen kulutusvero, joka määräytyy prosentuaalisena osana hyödykkeen hinnasta. Kulutusvero tarkoittaa sitä, että veroa maksetaan tavaroiden ja palvelujen kulutuksesta ja verotulon on tarkoitus kertyä siihen valtioon, jossa tavaran tai palvelun lopullinen kulutus tapahtuu.

Kuka arvonlisäveron maksaa?

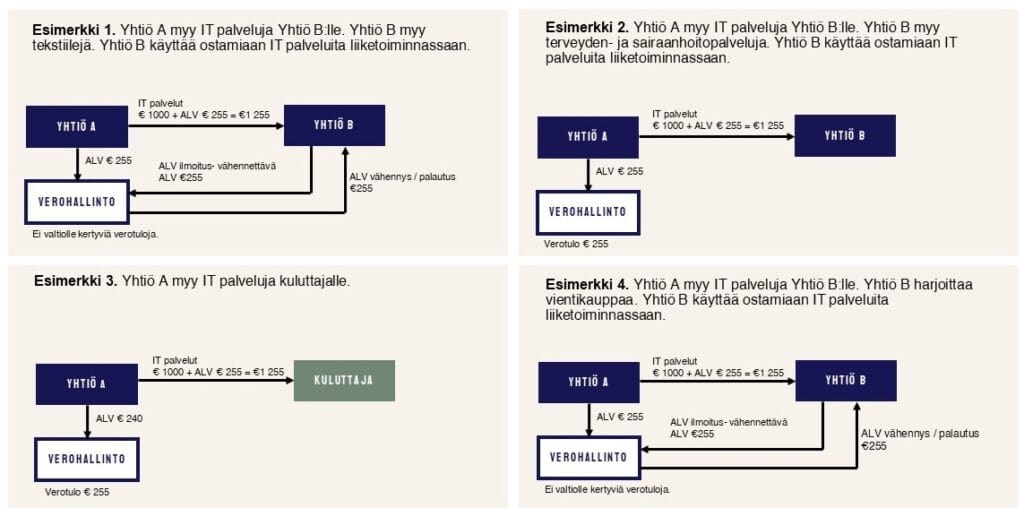

Arvonlisäveron maksajia ovat tavaroiden ja palvelujen lopulliset kuluttajat. Arvonlisäveroa kuitenkin maksetaan vaihdannan kaikissa vaiheissa ja verovelvollinen on pääsääntöisesti tavaran tai palvelun myyjä lisäten arvonlisäveron määrän myymäänsä tavaraan tai palveluun. Eli, vaikka myyjä maksaakin veron valtiolle, lopulta arvonlisäveron maksaa kuluttaja, joka ostaa tuotteen tai palvelun.

Arvonlisäverojärjestelmän tarkoituksena on, että vero on kuluttajan ostaman tuotteen hinnassa vain kertaalleen. Vaikka arvonlisäveroa maksetaankin kaikissa vaihdannan vaiheissa, se ei yritysten laajan vähennysoikeuden takia kertaannu.

Arvonlisävero on luonteeltaan oma-aloitteinen vero, eli verovelvollisten tulee itse laskea suoritettavan arvonlisäveron määrä ja tilittää se Verohallinnolle. Yrityksille arvonlisäveron hallinta on tärkeä osa liiketoimintaa. Yritykset voivat vähentää tietyin edellytyksin ostamiensa tavaroiden ja palveluiden arvonlisäveron.

Verollinen myynti, verokannat ja niiden merkitys

Arvonlisäveroprosentit Suomessa

Suomessa on kolme eri arvonlisäverokantaa, joiden lisäksi on ns. nollaverokanta. Lisäksi tiettyjen tavaroiden ja palvelujen myynnit jäävät kokonaan arvonlisäverotuksen ulkopuolelle.

- Yleinen verokanta 25,5% on useimpien tavaroiden ja palvelujen verokanta.

- Alennettuun 14%:n verokantaan kuuluvat elintarvikkeet, rehut, sekä ravintola- ja ateriapalvelut.

- Alennettuun 10%:n verokantaan kuuluu puolestaan esimerkiksi kirjat, liikuntapalvelut sekä lääkkeet.

- Nollaverokantaan sisältyy muun muassa vienti EU-alueen ulkopuolelle. Vaikka nollaverokannan alaisista myynneistä ei arvonlisäveroa suoritetakaan, on niihin liittyvistä hankinnoista vähennysoikeus.

- Arvonlisäverotuksen ulkopuolelle jäävät esim. terveydenhoitopalvelut ja rahoituspalvelut.

Muutoksia on tällä hetkellä suunnitteilla alennettuihin verokantoihin ja muutokset tulisivat voimaan 1.1.2025. Suuri osa 10%:n verokannan alaisista tuotteista siirrettäisiin 14%:n verokannan piiriin.

Haluamme olla avuksi!

Kuulostaako monimutkaiselta? Meillä Alderilla on kokonaisvaltaista osaamista yrityksiä koskevan verotusasioiden ja juridiikan eri osa-alueilta, myös kansainvälisesti. Avustamme ja autamme yrityksiä ja yksityishenkilöitä asiakaslähtöisesti löytämään tilanteen kannalta parhaat ratkaisut ottamalla huomioon muuttuvan sääntelyn ja ajankohtaisen oikeuskäytännön.

Miten me voisimme olla sinulle avuksi? Lue lisää palveluistamme.